اقتصاد عالمي يعيد التشكّل

بعد أسوأ عام منذ عقد.. نزيف الدولار الأميركي يستأنف مساره في 2026

من المتوقع أن يواصل الدولار رحلة الهبوط خلال عام 2026، بعد أن سجل أسوأ تراجع سنوي له منذ سنوات، مدفوعاً بحزمة عوامل تضع مراقبي السوق في حالة ترقب شديد. فقد تحملت العملة الأميركية العبء الأكبر للنزاعات الجيوسياسية وحرب الرسوم الجمركية بين واشنطن وبكين، وهي العوامل التي أعادت تشكيل التحالفات التجارية وبثت روح عدم اليقين في أكبر اقتصاد عالمي.

ويشير غريغور هيرت، مسؤول الاستثمار في “أليانز”، إلى أن مصير الدولار سيظل القصة الأبرز في 2026، متوقعاً استمرار ضعفه بمسار أدنى من عام 2025، نتيجة تباين معدلات التضخم لصالح أوروبا والضغوط السياسية الممارسة على الاحتياطي الفيدرالي.

وتكمن أهمية قوة “الغرينباك” في كونه العملة الاحتياطية الأولى عالمياً، حيث أنهى العام الماضي بتراجع قدره 9 % أمام سلة العملات، وهو الأداء الأسوأ منذ 2017. هذا الضعف يؤثر بشكل مباشر على الأسواق والسلع، ويرفع تضخم الواردات، مما يقلص القوة الشرائية للمستهلكين، خاصة عند السفر، ويدفع المستثمرين للبحث عن أصول بديلة.

وفي هذا السياق، برز الذهب كأكبر المستفيدين، محلقاً لمستويات قياسية تجاوزت 4549 دولاراً للأونصة. ويرى خبراء أن هذا الارتفاع مدفوع بفقدان العملات الورقية لقيمتها الشرائية بسبب الديون المتراكمة والسياسات النقدية التوسعية، ما دفع البنوك المركزية لزيادة مخزونها من المعدن الأصفر كبديل للدولار، خاصة مع تزايد الغموض الجيوسياسي ومخاوف فقاعة الذكاء الاصطناعي التي عززت جاذبية الذهب كملاذ آمن.

أما عامل “الفيدرالي”، فيبقى تحت المجهر؛ فبعد سلسلة من خفض الفائدة العام الماضي، تترقب الأسواق تخفيضات إضافية، مما يضعف العملة عادة. ويزيد من حدة القلق توتر العلاقة بين الرئيس ترامب وجيروم باول، وتوقعات تعيين حليف لترامب لرئاسة البنك في مايو. ورغم ذلك، يرى محللون أن توقعات تثبيت الفائدة في يناير قد تمنح الدولار دعماً مؤقتاً. وفي المقابل، قد تلعب العملات المشفرة، وتحديداً “العملات المستقرة” المرتبطة بالدولار، دوراً في دعم العملة الأمريكية بالأسواق الناشئة، بينما قد يعاود “البيتكوين” الصعود مجدداً مستفيداً من ضعف الدولار وتدفقات صناديق الاستثمار.

أسوأ أداء

يودع الدولار الأميركي عاماً عاصفاً اتسم بالتراجع الحاد، ورغم محاولات الاستقرار الأخيرة، يجمع كبار المستثمرين على أن النزيف سيستأنف في 2026 مع تعافي النمو العالمي واتجاه “الفيدرالي” نحو مزيد من التيسير. فقد هوى الأخضر بنسبة تتجاوز 9 % هذا العام مسجلاً أسوأ أداء له منذ ثماني سنوات، متأثراً بتوقعات خفض الفائدة واتساع العجز المالي، فضلاً عن حالة الضبابية السياسية التي غلفت المشهد الأميركي.

ويرى المحللون أن الدولار لا يزال مقوماً بأعلى من قيمته الحقيقية من الناحية الهيكلية، حيث يتوقعون ضغوطاً إضافية مع تولي رئيس جديد للاحتياطي الفيدرالي، يُرجح أن يتبنى سياسة أكثر “حمائمية” تماشياً مع رغبة الرئيس ترامب في خفض الفائدة. هذا التحول يجعل الأصول المقومة بالدولار أقل جاذبية، خاصة وأن بنوكاً مركزية أخرى، مثل البنك المركزي الأوروبي، قد تحافظ على استقرار أسعار فائدتها أو حتى ترفعها، مما يقلص الفجوة التي كانت تصب في مصلحة العملة الأميركية.

وعلى جانب النمو، يبدو أن الامتياز الذي تمتع به الاقتصاد الأميركي بدأ يتلاشى مع ظهور بوادر تعافٍ في منطقة اليورو بفضل التحفيز الألماني، والدعم السيادي القوي في الصين. هذا التقارب في معدلات النمو العالمي يسحب البساط من تحت أقدام الدولار، فرغم المكاسب الخاطفة التي قد يحققها بفضل طفرة الذكاء الاصطناعي أو تدفقات رؤوس الأموال للاسهم الأميركية، إلا أن الاتجاه العام يظل هبوطياً. وفي النهاية، يبقى الرهان على أن “الغرينباك” سيواجه عاماً صعباً، حيث يرى مديرو الاستثمار في “أماندي” و”سيتيزنز” أن أي ضعف إضافي في بيانات التوظيف أو النمو سيعزز من دوافع التخلص من العملة لصالح عملات مجموعة العشر والملاذات البديلة.

الاستثناء الأميركي

يسجل الدولار الأميركي حالياً أضعف أداء سنوي له منذ أكثر من عقد، حيث هوى مؤشره (DXY) بنحو 10 % حتى سبتمبر الماضي، مع تراجعات أكثر حدة أمام عملات كبرى؛ إذ فقد 13.5 % من قيمته أمام اليورو و13.9 % أمام الفرنك السويسري، بينما تراجع بنسبة 5.6 % أمام سلة عملات الأسواق الناشئة. هذا النزيف يعود لمزيج من الضغوط الهيكلية، مثل تفاقم الديون الأميركية، وتلاشي ميزة النمو المتفوق التي كانت تتمتع بها واشنطن، بالإضافة إلى تزايد القلق من ضبابية السياسات التجارية والرسوم الجمركية التي هزت ثقة المستثمرين فيما كان يعرف بـ “ الاستثناء الأميركي “.

ورغم هذا التراجع الملحوظ، لا يرى الخبراء في ذلك انهياراً هيكلياً للدولار، بل مرحلة من “الضعف الدوري” الطويل؛ فالدولار لا يزال يحتفظ بمكانته كعملة احتياط عالمية وملاذ آمن وقت الأزمات. ومع أن العملة أصبحت أرخص مما كانت عليه بداية العام، إلا أنها تاريخياً لا تزال بعيدة عن وصف “الرخيصة”، إذ تشير البيانات إلى أن الدولار لا يزال مقوماً بأعلى من قيمته أمام معظم العملات العالمية. هذا المشهد يدفع المستثمرين لإعادة تموضع محافظهم بالتوجه نحو الأسواق غير الأمريكية، ليس فقط بحثاً عن عوائد أفضل، بل للاستفادة من فرص ارتفاع العملات الأجنبية مقابل “الأخضر”.

أما بالنسبة للبدائل، فيبقى الذهب خياراً شائعاً للتحوط رغم تذبذبه، بينما يبرز الين الياباني كعملة مقومة بأقل من قيمتها الجذابة، لكن استبدال الأصول الأمريكية بغيرها يظل تحدياً نظراً لسيولة وعمق السوق الأميركي. وبناءً عليه، يبدو أن ضعف الدولار في 2025 يمثل نقطة تحول في دورة قوته الطويلة، مما يفرض على المستثمرين ضرورة التنويع العالمي، حيث لم يعد الاعتماد على الأصول المقومة بالدولار وحدها كافياً لتأمين العوائد المستهدفة في ظل مشهد مالي عالمي يعيد تشكيل نفسه.

بدائل

يرى خبراء المال أن عام 2026 سيحمل معه استمراراً لنزيف الدولار الأميركي ، وإن كان بوتيرة أهدأ مقارنة بالعام الماضي، وذلك امتداداً للتراجعات التي بدأت عقب مفاجأة خطط التعريفات الجمركية للرئيس دونالد ترامب في أبريل الماضي. فبعد أن فقدت العملة نحو 10 % من قيمتها أمام سلة العملات الأجنبية، استقرت حالياً عند تراجع إجمالي بنحو 7 % منذ بداية العام، مما يؤشر فعلياً على نهاية دورة الصعود الطويلة التي استمرت عقداً من الزمن، والتي كان المستثمرون يتدفقون خلالها بكثافة نحو السندات والأسهم الأميركية.

هذا التراجع، رغم أنه يبتعد عن سيناريوهات “الانهيار الشامل” التي روج لها البعض تحت مسمى “إنهاء هيمنة الدولار”، إلا أنه يعكس تحولاً جذرياً؛ إذ يرى “دويتشه بنك” أن الدولار قد يفقد 10 % إضافية من وزنه التجاري بحلول نهاية 2026. وتكمن المفارقة في أن ترامب نفسه قد يجد في ضعف العملة ميزة تنافسية، حيث تجعل السلع الأميركية أرخص في الخارج، مما يساعده في تحقيق أولويته بخفض العجز التجاري. ومع ذلك، يظل “الفيدرالي” لاعباً أساسياً؛ فاستمراره في خفض الفائدة يقلل من جاذبية الديون الأمريكية، ولن يستعيد الدولار بريقه إلا عندما يقرر البنك التوقف عن التيسير النقدي.

وبالرغم من هذه الضغوط، يجمع المحللون على أن سيادة الدولار في النظام المالي العالمي، الذي تشكل منذ الحرب العالمية الثانية، لا تزال راسخة بعمق. فالبنوك المركزية وصناديق التقاعد لا تزال بحاجة للسيولة الضخمة التي توفرها سندات الخزانة الأميركية، كما أن الارتفاع الأخير في أسعار الذهب لا يعني بالضرورة تخلي الدول عن الدولار، بل هو مجرد زيادة ميكانيكية في قيمة الأصول الذهبية داخل المحافظ. ورغم ذلك، يحذر الخبراء من أن حالة “عدم اليقين” الناجمة عن السياسات الاقتصادية المتقلبة في واشنطن قد تجعل المستثمرين أكثر حذراً، مما يدفعهم لاستخدام أدوات التحوط لحماية محافظهم من أي انخفاضات مفاجئة للعملة الخضراء في المستقبل القريب.

تحت الضغط

بأسلوب تحليلي بعيد عن القوالب الجاهزة، يبدو أن الدولار الأميركي يستقبل عام 2026 وهو يحاول التقاط أنفاسه بعد رحلة هبوط قاسية في 2025، إلا أن هذا الاستقرار “الخديج” لم ينجح في تبديد قناعة أغلب المستثمرين بأن “الغرينباك” لا يزال يسير في منحدر هبوطي. فرغم الصعود الطفيف مؤخراً، لا تزال التوقعات المهيمنة (كما كشف استطلاع رويترز الأخير) تشير إلى أن العملة الأميركية ستظل تحت الضغط مع تسارع نمو الاقتصاد العالمي واتجاه الاحتياطي الفيدرالي لمزيد من التيسير النقدي.

الواقع أن الدولار فقد قرابة 9 % من قيمته أمام العملات الرئيسية العام الماضي، مسجلاً أسوأ أداء له منذ ثماني سنوات؛ وذلك نتيجة تضافر عدة عوامل، منها تقلص فجوة الفائدة بين واشنطن وبقية العواصم الكبرى، وتفاقم القلق بشأن العجز المالي والتقلبات السياسية في الداخل الأميركي. ويرى خبراء، مثل “كارل شاموتا” من شركة “كورباي”، أن الدولار لا يزال “باهظ الثمن” من الناحية الهيكلية، مما يجعل تراجعه أمراً منطقياً ليتماشى مع الأساسيات الاقتصادية.

وما يزيد من تعقيد الموقف هو التحول المرتقب في قيادة الاحتياطي الفيدرالي، حيث تترقب الأسواق تعيين خلف لجيروم باول، وسط توقعات بأن يميل الاختيار نحو شخصية أكثر “حمائمية” (مثل كيفن هاسيت أو كيفن وارش) تتبنى سياسة نقدية مرنة تتماشى مع رغبة الرئيس ترامب في خفض الفائدة.

وفي المقابل، تظهر اقتصادات منطقة اليورو والصين بوادر تعافٍ مدعومة بحزم تحفيز مالي، مما يقلص “علاوة النمو” التي طالما منحت الدولار تفوقه. ورغم أن طفرة الذكاء الاصطناعي وتدفقات رؤوس الأموال للأسهم الأميركية قد تمنح العملة “حقنة تنشيط” مؤقتة في الربع الأول من 2026، إلا أن المسار العام يظل مرهوناً بمدى قدرة الاقتصاد العالمي على استعادة بريقه بعيداً عن الهيمنة المطلقة للعملة الخضراء.

الدولار مقابل الذهب

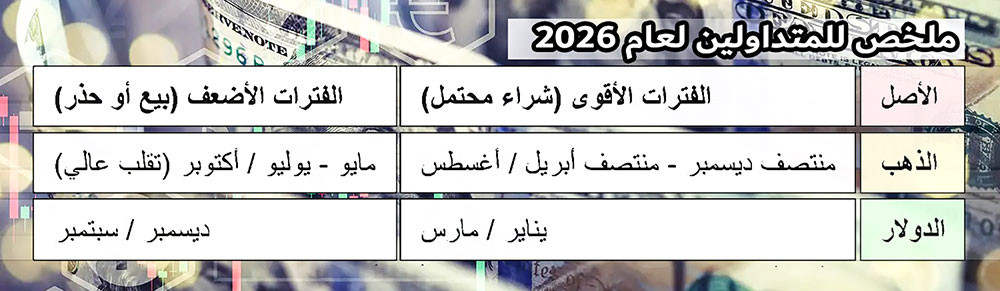

بناءً على الأنماط الموسمية التاريخية والبيانات المحدثة مع مطلع عام 2026، يتبع الذهب والدولار الأميركي دورات زمنية متكررة تتأثر بعوامل اقتصادية، ثقافية، وضريبية. وهذه تحليل لأفضل وأسوأ الشهور للمتداولين بناءً على هذه الأنماط:

أولاً: الدولار الأميركي (DXY)

تتأثر موسمية الدولار بتدفقات السيولة الضريبية للشركات وإغلاق الميزانيات السنوية.

أفضل الشهور (فترات القوة):

يناير: هو الشهر الأقوى للدولار تاريخياً (احتمالية صعود 65%).2 يعود ذلك لعمليات “إعادة الأموال” (Repatriation) حيث تقوم الشركات الأمريكية بإعادة سيولتها من الخارج بعد انتهاء السنة المالية.

مارس: غالباً ما يشهد قوة مؤقتة مع نهاية الربع الأول وإغلاق المراكز المالية.

أسوأ الشهور (فترات الضعف):

ديسمبر: يعتبر تاريخياً أضعف شهر للدولار (متوسط هبوط 0.9 %-).3 يميل المستثمرون لبيع الدولار مقابل العملات الأخرى لأغراض ضريبية أو لزيادة الشهية نحو أصول المخاطرة (الأسهم) في نهاية العام.

ثانياً: الذهب (XAU/USD)

غالباً ما يمر الذهب بفترات قوة ناتجة عن الطلب الفيزيائي (المجوهرات) والتحوط المؤسسي في نهاية وبداية العام.

أفضل الشهور (فترات القوة):

يناير: يعتبر تاريخياً أقوى شهر للذهب (متوسط ارتفاع 1.6 % إلى 1.9 %).1 يُعرف هذا بـ “تأثير يناير” الناتج عن إعادة استثمار المكافآت السنوية وبداية الطلب لموسم السنة الصينية الجديدة.

ديسمبر: يبدأ الذهب زخمه غالباً في منتصف ديسمبر (ما يُسمى برالي سانتا) بدعم من مشتريات البنوك المركزية وموسم الهدايا.

أغسطس وسبتمبر: يشهدان طلباً قوياً خاصة من الهند استعداداً لموسم الأعراس والمهرجانات التي تبدأ في أكتوبر.

أسوأ الشهور (فترات الضعف أو الركود):

مايو إلى يوليو: تُعرف بـ “خمول الصيف” حيث يقل الطلب الفعلي من الأسواق الشرقية، وتعتبر تاريخياً فترة تصحيح أو حركة عرضية.

أكتوبر: شهر يتسم بالتقلب الشديد؛ فرغم أنه يسبق موسم الطلب، إلا أنه غالباً ما يشهد حركات تصحيحية حادة.

ملاحظة فنية لعام 2026

شهد عام 2025 تراجعاً حاداً للدولار بنسبة 9.4 %، مما جعل الذهب يحلق لمستويات تاريخية قرب 4,200 دولار. ومع بداية 2026، يراقب المحللون مستوى الدعم المحوري للذهب عند 3,965 دولار، بينما يواجه الدولار مقاومة شرسة عند مستوى 100 نقطة في مؤشر DXY.

*المصادر:

capital.com

Investopedia

Idnfinancials

Reuters