4.5 مليار دينار حجم قروض الأفراد في يوليو الماضي

عن اقتراح إسقاط القروض الشخصية.. رئيس "الشفافية": شعبوي وغير منطقي

أود الرد على مقترح بعض النواب بإسقاط ديون القروض الشخصية. هذا الاقتراح يلغي العدالة في توزيع الثروات وزيادة الضغط غير المبرر على الميزانية العامة التي تجاوز الدّين العام 100% من الناتج المحلي.

يجب أخد الوضع الاقتصادي المستقبلي للبلد بعين الاعتبار في ظل الانعكاسات السلبية على الاقتصاد الوطني بسبب جائحة كورونا، إذ لا يعقل أن تقدَّم مثل هذه المقترحات في ظل ذلك.

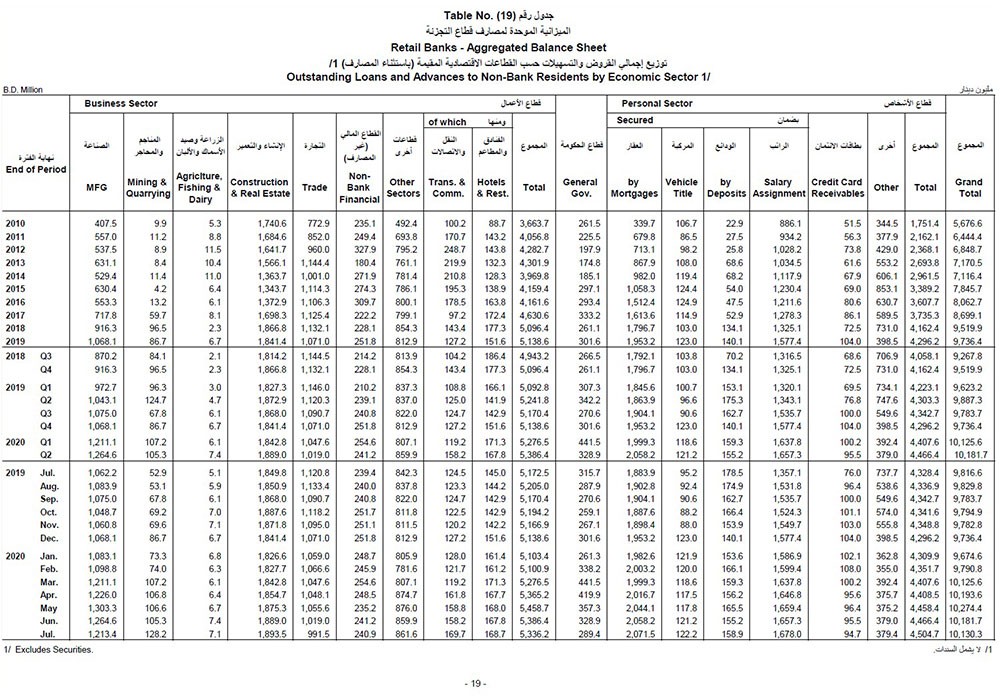

تقدم بعض نواب مجلس الشعب بمقترح الغاء ديون المواطنين. وقد بلغ حجم قروض الأفراد (انظر ص 19 في التقرير الاحصائي الشهري للبنك المركزي، يوليو 2020 ) 4.5 مليار دينار منها 2.1 مليار دينار بضمان العقار، و 1.7 مليار بضمان الراتب بالإضافة إلى قروض بطاقات الائتمان وقروض السيارات وغيرها. كيف يطالبون بإلغائها.. إنها مفارقة غريبة؟!

اسقاط القروض ليس بالضرورة يكون له انعكاس ايجابي على القدرة الشرائية للمواطنين، وإنما تعويض الفئات البسيطة ذوي الدخل المنخفض هو الأفضل لرفع القدرة الشرائية لأن هؤلاء فعلا سيعيدون ضخ الأموال في السوق المحلي، وهذا سيحرك جزئيا دورة المشتريات. ولا يوجد منطق ولا حصافة في اسقاط القروض لعدة أسباب:

- اسقاط القروض دعوة مفتوحة للتخلف عن السداد بانتظار التدخل الحكومي، كما حدث في اسقاط مستحقات الكهرباء قبل 15 سنة تقريبا.

- ليس من المنطقي دعم شخص متوسط الحال او غني بإسقاط قروضه رغم ان قيمة ما يملكه من عقار يفوق بكثير مبلغ القروض المتراكمة عليه.

- أولوية الدعم يجب ان تكون لذوي الدخل المحدود، لا لمن اقترض مثلا لبناء فيلا فخمة او للسفر او شراء مجوهرات او سيارات فارهة.

مثال تطبيقي

لنأخذ مثلا في كيفية تطبيق مقترح: مواطن راتبه لا يزيد عن 500 دينار شهريا، لكنه يستطيع تلبية حاجاته اليومية من مأكل وملبس وسكن ومصاريف دراسية وغيرها، ولا يقترض من البنوك أو من أي جهة أخرى ولا يملك منزلا بانتظار وحدة سكنية حكومية.

ومواطن آخر راتبه وراتب زوجته يصل الى 3000 دينار شهريا، سبق لهم الاقتراض من أجل بناء منزل متوسط أو أعلى منه، بلغت قروضهم ما يزيد عن 60 ألف دينار لأنهم بنوا منزلا بتكلفة تصل الى 200 ألف دينار.

من هو الأولى بالرعاية والدعم؟ الاول الذي لا يتجاوز راتبة 500 دينار شهريا ولا يملك البيت أم الثاني الذي يصل دخله الشهري 3000 دينار رغم انه يملك منزلا قيمته 200 الف دينار أو أكثر؟

هنا حرمنا الشخص المحتاج للدعم مقابل شخص اقترض من أجل بناء منزل تصل قيمته لمليون دولار أو للاستمتاع بالسفر أو أمور ترفيهية أو هامشية أخرى.

اقتراحات شعبوية

مثل هذه الاقتراحات الشعبوية هدفها دغدغة عواطف الناخبين وليست مقترحات اقتصادية لها انعكاس ايجابي حقيقي على الاقتصاد الوطني، نظراً للوضع المالي للدولة التي تقترض لتحسينه من السوق الدولية بفوائد عالية نسبيا مقارنة بأسعار الفائدة مما يزيد من إرهاق الميزانية العامة.

بالمقابل نحن المواطنون الذين لم نقترض من البنوك أو غيرها ما هو ذنبنا أن نحرم من ثروات بلادنا؟

من حق المواطنين الذين لم يقترضوا أن يحصلوا على نفس المبالغ. إما أن يقرر النواب التقدم باقتراح دفع مبالغ لجميع المواطنين دون تفرقة بينهم واحترام مبدئي العدالة والمساواة أو التخلي عن مثل هذه المقترحات الشعبوية.

اسقاط الفواتير

الجميع يتذكر أنه قبل 15 سنة تقريباً عندما قررت الحكومة إلغاء فواتير الكهرباء عمن كان متخلفا عن التسديد آنذاك، حيث أعطى ذلك الإلغاء انعكاسا سلبيا من ان المواطنين الذين كانوا ملتزمين بتسديد فواتير الكهرباء حرموا من هذه الميزة بالرغم من انهم من احترم القانون والتزم بالسداد فيما المخالفين هم من استفاد من ذلك القرار.

أدى هذا الوضع لتوقف نسبة كبيرة من المواطنين تسديد فواتير الكهرباء على أمل تكرار الغاء الفواتير مرة أخرى، مما رفع دين وزارة الكهرباء الى ما يصل الى مئات ملايين الدنانير لحين وضعت الحكومة برنامجا لتسهيل تسديد المتأخرات وبذلك استفاد بعض الاشخاص الذين لم يكونوا بحاجة للدعم.