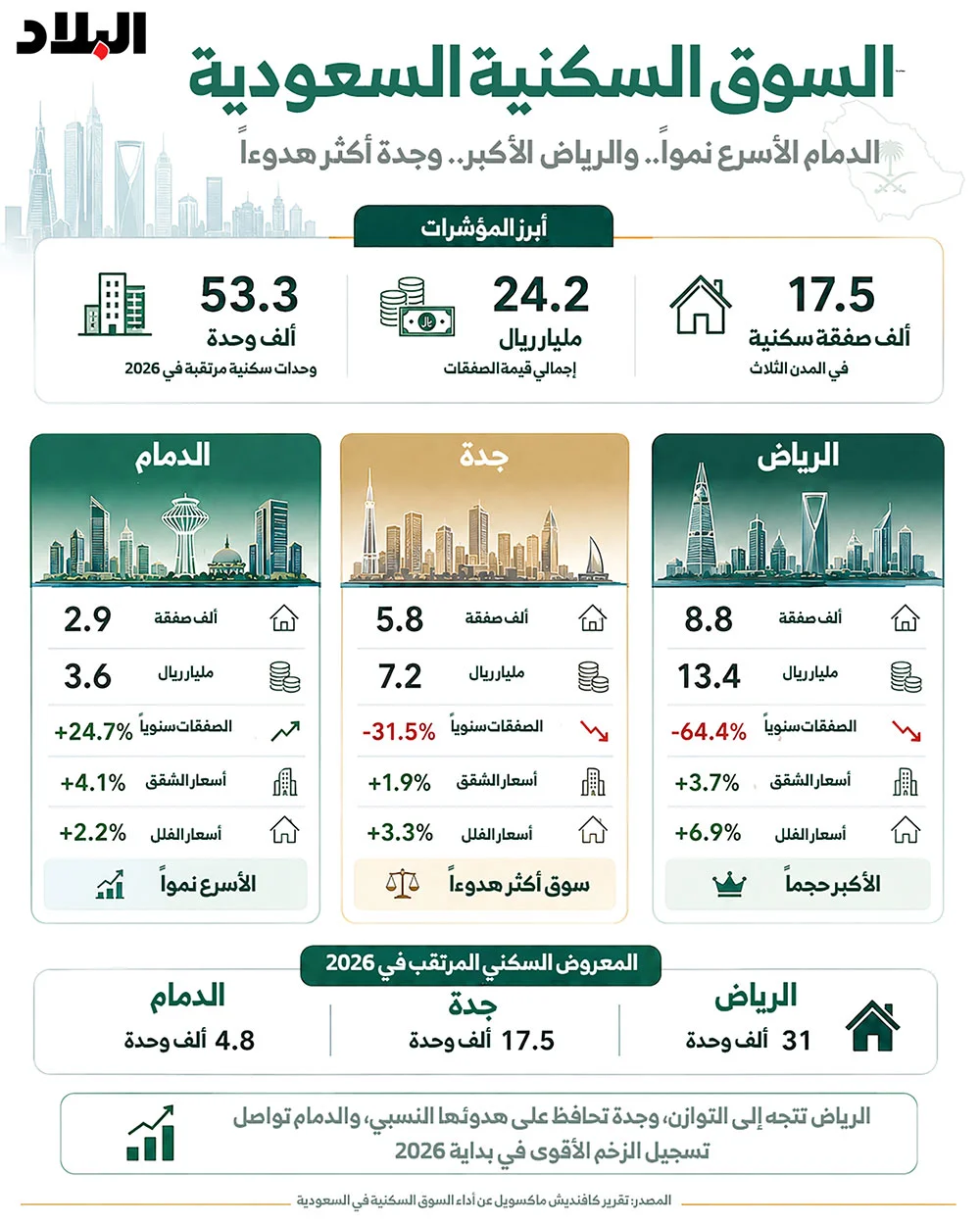

2.9 ألف صفقة سكنية في الدمام بنمو 41.4 % خلال الربع الأول

العقار السعودي يعيد رسم خريطته.. الدمام تتصدر النمو والرياض تدخل مرحلة التوازن

دخلت السوق السكنية في المملكة العربية السعودية عام 2026 على وقع تحولات متباينة بين المدن الرئيسة، إذ بدأت الرياض مرحلة أكثر هدوءاً بعد سنوات من الارتفاعات المتسارعة، بينما واصلت جدة تسجيل نشاط محدود، في الوقت الذي برزت فيه الدمام بوصفها السوق الأسرع نموًّا من حيث عدد الصفقات وقيمتها.

وكشف تقرير حديث لشركة “كافنديش ماكسويل” عن أداء السوق السكنية في المملكة خلال الربع الأول من عام 2026، أن تفاوتًا واضحًا ظهر بين أسواق الرياض وجدة والدمام، رغم استمرار قوة الأسس الاقتصادية، وتوسع المشاريع السكنية، وبقاء الطلب مدعومًا بالنمو السكاني والاستثمارات الحكومية وبرامج رؤية السعودية 2030.

وجاء أداء القطاع العقاري ضمن بيئة اقتصادية حافظت على قدر من المتانة، بعدما سجل الناتج المحلي الإجمالي الحقيقي للمملكة نموًّا بنسبة 3 % خلال الربع الأول، مع نمو الأنشطة النفطية وغير النفطية بنسبة 2.9 % لكل منهما، فيما بقي الأثر الاقتصادي للتطورات الإقليمية محدودًا نسبيًّا.

الدمام.. الزخم الأقوى

سجلت الدمام الأداء الأبرز بين المدن الثلاث، بعدما ارتفع عدد معاملات بيع العقارات السكنية إلى نحو 2,900 صفقة خلال الأشهر الثلاثة الأولى من العام، بزيادة بلغت 41.4 % مقارنة بالربع السابق، و24.7 % على أساس سنوي.

ولم يقتصر النمو على عدد الصفقات، إذ قفزت قيمتها الإجمالية إلى نحو 3.6 مليار ريال، بارتفاع 70.7 % مقارنة بالربع الأخير من 2025، وبنسبة 47.6 % مقارنة بالفترة نفسها من العام الماضي، وهو ما يعكس زيادة متوسط قيمة الصفقة إلى قرابة 1.3 مليون ريال.

ويشير هذا الأداء إلى مرونة الطلب السكني في الدمام، واستمرار جاذبية المدينة للمشترين والمستثمرين، مدعومة بالنشاط الاقتصادي في المنطقة الشرقية، والتوسع العمراني، والمشاريع الجديدة التي تعيد تشكيل المشهد الحضري والسكني.

وعلى صعيد الأسعار، ارتفعت أسعار بيع الشقق في الدمام بنسبة 4.1 % على أساس سنوي، فيما زادت أسعار الفلل بنسبة 2.2 %. كما ارتفعت إيجارات الشقق 3.2 % وإيجارات الفلل 2.1 % خلال الفترة نفسها، بما يعكس اتجاهًا مستقرًّا يجمع بين نمو الأسعار واستمرار الطلب.

الرياض.. نشاط أكبر وزخم أقل

ورغم احتفاظ الرياض بمكانتها باعتبارها السوق السكنية الأكبر والأكثر نشاطاً في المملكة، فإن بيانات الربع الأول أظهرت دخولها مرحلة أكثر توازناً، مع تراجع زخم الأسعار والمعاملات مقارنة بالمستويات الاستثنائية المسجلة في بداية عام 2025.

وسجلت العاصمة نحو 8,800 صفقة سكنية، بارتفاع 11.6 % مقارنة بالربع السابق، لكنها جاءت أقل بنسبة 64.4 % على أساس سنوي، متأثرة بارتفاع تكاليف التمويل، وتحديات القدرة على تحمل كلفة التملك، إلى جانب العوامل الموسمية وحالة عدم اليقين الاقتصادي والإقليمي.

وبلغت القيمة الإجمالية للمعاملات نحو 13.4 مليار ريال، بزيادة فصلية قدرها 4.3 %، لكنها تراجعت 72.5 % مقارنة بالربع الأول من العام الماضي.

وعلى الرغم من تراجع النشاط، واصلت الأسعار ارتفاعها سنوياً، إذ بلغ متوسط سعر بيع الشقق نحو 6,200 ريال للمتر المربع، بزيادة 3.7 %، فيما وصل متوسط سعر الفلل إلى نحو 5,700 ريال للمتر المربع، بارتفاع 6.9 %.

إلا أن التراجع الفصلي الطفيف في أسعار الشقق، واستقرار أسعار الفلل، يكشفان عن بداية تباطؤ في وتيرة الصعود، خصوصاً مع دخول وحدات سكنية جديدة، وتوسع الإجراءات الرامية إلى زيادة المعروض والحد من الضغوط السعرية.

جدة.. سوق أكثر هدوءًا

أما جدة، فواصلت تسجيل مستويات أكثر هدوءًا، إذ بلغ عدد معاملات البيع السكنية نحو 5,800 صفقة خلال الربع الأول، بانخفاض 25.3 % مقارنة بالربع السابق، و31.5 % على أساس سنوي.

وتراجعت قيمة المعاملات إلى نحو 7.2 مليار ريال، بانخفاض 24.7 % فصليًّا و30.5 % سنويًّا، فيما بلغ متوسط قيمة الصفقة نحو 1.3 مليون ريال.

ورغم تباطؤ حركة البيع، سجلت أسعار الشقق زيادة سنوية محدودة بلغت 1.9 %، لتصل إلى نحو 4,400 ريال للمتر المربع، في حين ارتفعت أسعار الفلل 3.3 % إلى قرابة 5,200 ريال للمتر.

كما زادت إيجارات الشقق 2.7 % على أساس سنوي، مقابل ارتفاع محدود بلغ 0.9 % لإيجارات الفلل، لكن التحركات الفصلية أظهرت تراجعاً طفيفاً في الإيجارات، في مؤشر على استمرار تأثير قيود القدرة الشرائية على السوق.

53 ألف وحدة جديدة خلال 2026

وتستعد المدن الثلاث لاستقبال عشرات الآلاف من الوحدات السكنية الجديدة خلال العام الجاري، في خطوة من شأنها تعزيز الخيارات المتاحة وتحسين التوازن بين العرض والطلب.

وبلغ المخزون السكني في الرياض نحو 1.94 مليون وحدة، مع توقع إضافة 31 ألف وحدة بحلول نهاية 2026، ليرتفع الإجمالي إلى نحو 1.97 مليون وحدة. كما يتوقع دخول 24.5 ألف وحدة إضافية في 2027، و37 ألف وحدة في 2028.

وفي جدة، بلغ المخزون قرابة 1.1 مليون وحدة، مع توقع إنجاز 17.5 ألف وحدة خلال العام الجاري، بينما يتوقع إضافة 20.8 ألف وحدة في 2027 و25.1 ألفًا في 2028.

أما الدمام، فيبلغ مخزونها السكني نحو 430 ألف وحدة، مع توقع إضافة 4,800 وحدة فقط خلال 2026، قبل أن تتسارع وتيرة التسليم بإضافة نحو 10.6 آلاف وحدة في العام التالي.

خريطة جديدة للتملك الأجنبي

ويتزامن نمو المعروض مع اعتماد المملكة نطاقات جغرافية منظمة لتملك غير السعوديين للعقارات، بما يمنح المستثمرين وضوحًا أكبر بشأن المواقع المؤهلة للتملك والاشتراطات التنظيمية المرتبطة بها.

وتشمل النطاقات المعتمدة في الرياض مواقع مثل القدية والمربع الجديد ومركز الملك عبدالله المالي، بينما تضم جدة أكثر من 55 منطقة، إلى جانب مشاريع ووجهات كبرى مثل نيوم، والبحر الأحمر، وأمالا، والعلا، ومدينة الملك عبدالله الاقتصادية.

ومن المتوقع أن يسهم النظام الجديد في تعزيز الشفافية ورفع جاذبية السوق أمام رؤوس الأموال الأجنبية، إلا أن تأثيره الفعلي في الأسعار وأحجام الصفقات سيظل مرتبطًا بحجم الطلب وسرعة تنفيذ الأطر التنظيمية والمشاريع داخل المناطق المحددة.

سوق تتجه إلى التوازن

وتكشف الأرقام أن السوق السكنية السعودية لا تتحرك في اتجاه واحد؛ فالرياض تتجه تدريجيًّا نحو التوازن بعد موجة ارتفاعات قوية، وجدة تحافظ على نمو سعري محدود وسط نشاط أكثر هدوءًا، بينما تتقدم الدمام باعتبارها السوق الأكثر زخمًا خلال بداية 2026.

ومع استمرار ضخ الوحدات الجديدة وتوسع المشاريع الحكومية والخاصة، يُتوقع أن تلعب زيادة المعروض دورًا رئيسًا في الحد من الضغوط السعرية، وتحسين القدرة على التملك، وخلق سوق أكثر استقرارًا على المدى المتوسط، من دون أن يفقد القطاع جاذبيته بوصفه أحد المحركات الرئيسة للتنمية والاستثمار في المملكة.